新能源项目合资合作常见模式及风险防范(一)

一、 新能源项目合资合作的背景

1.合作需求的产生

新能源项目的完整周期包括前期开发、建设、全容量并网投产及建成后退出。在开发阶段,项目公司须与地方政府建立并维系良好关系,顺利获得相关指标、批复或手续;在建设阶段,项目公司需投入大量资金。

然而,实践中能够办理相关手续的资源方缺乏建设资金,或是拥有充足资金和项目经验的大型企业难以获取必要手续。因此,资源方和产业投资方通常会采用合资合作模式共同开发新能源项目,以实现共赢。

本文将分为两期讨论,在对当前市场中常见的新能源项目合资合作模式进行分析的基础上揭示风险,并针对性的提出防范措施,以期实现企业对合资合作各种模式的法律风险预测及把握,为企业持续稳定经营夯实基础。

2.合作背景

新能源项目只能在全容量并网后进行股权转让。如项目开发建设期发生股权变更,可能构成国能监管[2014]450号《国家能源局关于开展新建电源项目投资开发秩序专项监管工作的通知》中的“新建电源项目投资开发的投机行为”。因此,实践中通常将股权转让的时点安排在项目全容量并网后以避免构成倒卖路条被处罚。

新能源项目基本都是通过银行贷款/融资租赁等方式进行融资,通常银行的贷款上限为项目总投的80%,剩余的20%需要项目业主以自有资金的形式进行出资。

二、新能源项目合资合作的模式

公开信息显示,在氢能源动力系统研发领域,宝马集团已深耕超过40年,而在氢燃料电池技术领域,宝马的研发历程也有超20年。

如前所述,新能源项目合资合作的主体为资源方和产业投资方,其中产业投资方具备资金实力和开发经验,资源方通常拥有项目开发的关键资源,如土地使用权或能够取得源网荷储一体化项目中的负荷侧资源、符合地方政府产业落地的要求、符合政府竞争性配置评分要求等能够帮助项目取得指标(如需)、核准/备案。按照资源方取得收益的方式来划分,实践中主要有以下三种合作模式。

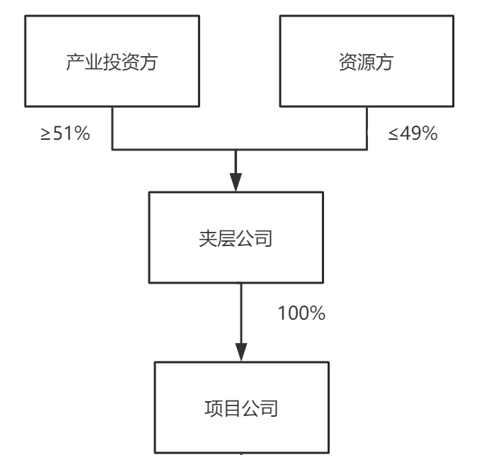

1.模式一:资源方通过股权转让获取溢价

该种模式下,资源方负责前期开发,包括沟通协调地方政府、电网公司或负荷侧企业,获取项目所需的各种批文和指标等。产业投资方提供项目建设资金。项目建成并网后,一方或双方通过股权转让的方式退出。

该种模式的操作路径为:

第一步:合作双方合资设立夹层公司,通过夹层公司100%控制项目公司,以项目公司的名义取得项目开发建设的指标或批复。

第二步:项目公司全容量并网后,资源方以事先约定的价格将其持有的夹层公司股权转让给产业投资方。

实务经验:

1. 因《公司法》完善了股东对公司注册资本的实缴义务,有限责任公司股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

2. 此种模式下,一般资源方式以双方事先在合作协议中约定项目全容量并网后以特定的价格完成股权转让。市场价是指股权转让价格未事先约定,而是以市场供需关系为基础,结合当时的市场环境和项目实际情况,在股权转让时通过谈判或其他市场化方式确定的价格。由于项目在全容量并网后,项目公司股权的市场价值可能高于双方约定的协议价格。股权投资通常会产生较大的溢价,实践中一些项目选择采用协议价的方式提前锁定股权转让价格。协议价通常低于市场价,如果资源方为国有企业退出时股权转让需要通过产权交易中心公开进行,而且需要履行国资监管要求的评估备案程序,如协议转让价格明显低于市场价格,可能无法完成。

3. 资源方先履行其办理相关手续的义务,直至项目并网后才能退出,一定程度上可以将资源方与项目建设情况捆绑,如项目建设失败或手续有瑕疵影响全容量并网的,资源方无法实现通过股权转让获得投资回报的目的,因此这种模式会督促资源方充分履行职责。

4.资源方企业退出时股权转让的溢价需要支付25%的企业所得税。

2.模式二:资源方通过放大造价获取溢价

该种模式主要适用于产业投资政府奖励取得项目核准或备案,或者是源网荷储一体化项目的负荷侧业主作为资源方的情形。资源方不直接持有项目公司股权,完全通过EPC总包下边的PC分包或与项目公司签订咨询服务协议的形式取得溢价。(注:竞争性配置取得指标或核准的方式资源方需要持有项目公司或项目公司上层夹层公司的股权,因此不单独适用此种模式。)

实务经验:

1. 资源方可以在项目建设过程中获得收益,无需等到项目全容量并网后。因此,相较于第一种项目建成后转让的模式,可能存在资源方提供的资源(如手续有瑕疵)导致项目不能实现全容量并网而资源方已提前退出的风险。

2.资源方获得收益的支付主体为项目公司而非产业投资方,由于实践中,项目公司建设资金的20%来自于股东出资,80%来自于银行贷款。因此,一定意义上,这种模式下产业投资方的资金压力小于第一种模式。

该种模式的资金流向为项目公司向EPC承包方支付,EPC承包方向资源方支付,因此需要放大EPC合同价款从而把资源费装在EPC合同价款中,如涉及国有公司,不合理的放大合同价款可能会受到审计问询。此外,由于中间经手EPC承包方,存在EPC承包方截流资金的风险。

3.模式三:资源方通过股权转让+放大造价的方式获取溢价

这种模式是前两种模式的结合,即资源方与产业投资方合作开发新能源项目,项目开发建设期资源方通过EPC分包或咨询服务的方式获得报酬,项目投产后资源方转让其持有的夹层公司股权。

该种模式的操作路径为:

第一步:合作双方合资设立夹层公司,通过夹层公司100%控制项目公司,以项目公司的名义进行开发建设。项目开发建设期,资源方通过与EPC总承包方签订EPC分包或咨询服务的方式获得一部分对价。

第二步:项目公司并网投运后,资源方将其所持有的股权转让给产业投资方或其他第三方。

实务经验:

这种模式是实践中常用的一种模式,主要是因为能够兼顾资源方和产业投资方双方的利益诉求。

对于资源方来说其可以在项目开发建设过程中拿到一定的报酬,快速实现其以资源换资金的目标。

对于产业投资方来说,一方面,项目全容量并网后资源方退出能够实现产业投资方持有目标项目获得电费收益的目标;另一方面,资源方的部分收益需要等项目全容量并网股权转让后才能取得,如项目开发建设中资源方没有充分履行自己的义务,产业投资方可在股权转让价款中体现相关的违约责任。

(来源 微信公众号《能源与法》 如有侵权,请联系网站负责人删除)